恆指在不久的將來可能會低於日經指數1000點以上

【別用投資的態度來投機】

投資股票與期貨交易,有著明顯不同的地方,尤其是交易態度。期貨是杠桿交易,必須隨時有止損的準備,很多投資人把股票投資的態度,放在期貨交易上,結果不難想像,而且很快有結果。 期權卻是比起期貨交易更具有杠桿的力量及彈性,如只在一對一等量的情況下,期權自然比期貨風險低很多,所以投機期權的通常會放大交易量,也即是放大比例杠桿,也基於期權的特性,所以交易期貨與期權絕對應該有不同的態度與策略。 在期權領域裏的部署態度及心態,永遠不能以股票投資的態度來應對,也不能以期貨交易的態度來操作。 期貨講求瞬間的反應來獲利,期權則講究短中線的策略部署。 期貨必須有6成把握以上,才應進行交易,但期權有時只有1成把握,也值得交易,為何? 因為期權中的long side (買方),有「輸有限」的功能,你能承受多少虧損,就壓注多少金額,最大虧損就是輸掉你所買入的總金額,所以盡管只有1成勝算,但若是有20倍的潛在想像利潤空間時,這筆交易就值得適量壓注了。 這就是當中的分別,但不少投資人卻以勝負比率來衡量策略的成敗,這是對期權交易認知的不足之處。 也有些投資人以期貨的交易思維來作期權操作,也是並不恰當的交易策略,很容易會出現高追低震的情況。 Option Jack

【20大最多人問的期權問題1-3】

期權問題博大精深,易學難精,造成市場上不少誤解,甚至有些交易多年期權的投資人都會出現錯誤,當中還包括不少紙上談兵的期權「理論」分析員。 沒有親身經歷過期權交易面對過的種種問題,是很難全然理解的。 在網上收到朋友們很多有關於期權的問題,有些非常簡單,有些卻涉及多方面的因素考量,很難簡單回答。 有時,我甚至會放棄回答,因為並非三言兩語可說明一切,回答只會帶來更多的疑問,更容易誤解其餘部分,造成更多的錯誤。 這次整理出一部份如下: 1,我沒有持有股份,可以做short call嗎? 遇到這個問題,一時之間我真的有點哭笑不得, 期權基本四式,本來就是自由交易,沒有任何條件只需按金,玩期權的,9成都是玩過程而不是到期。 就像做期指交易一樣,雖然最後可結算,但極大部分人都會在過程中平倉。 2,我跟不同的導師學習了幾年的期權,但仍然不敢開始交易,因為總覺得有很多地方還不太明白。 其實期權並不是要全部學懂才能開始交易,而是必須開始交易才會學懂,最好的方法是邊做邊學。 很多同學上完一整系列期權堂之後,相隔多時才開始做期權,卻又把之前所學全部忘記,於是到處查問,這是最常見的問題。 3,spread做錯方向時應該如何做對沖? spread交易,有很多種類,例如long call 比較低的行使價,沽空比較高的行使價,同一標的同樣數量,就是bull call spread的意思,相反的是bear put spread,都是虧損獲利都有限。 所以最好不作對沖或補救,不然會成為一個「救倉漩渦」,今天救昨天錯向的持倉,明天發覺救錯了,又對沖救倉的部位,後天又再救之前救倉的救倉,明明只有兩行持倉的spread倉,還未到月底計算,已變成近10行持倉在報表上,明明是虧損有限的,卻變成救倉無限,最後演變成損失無限… 這是最糟糕期權策略的一種。 做spread交易前,作好比較中線的策略看法,錯方向可能是一時,最大虧損及最大利潤都會產生在到期時,如果有心理準備或資金分配好,並衡量注碼,能承受到虧損才做,就不必去擔心也避免了在過程中亂救倉,把spread 倉視作期指短炒。 待續

恆指見升不是升 見跌真是跌

恢復原廠設定 才能把陋習除去

機會不高,卻已經不重要了,最近股市死氣沉沉一厥不振,繼續炒股不炒市。 很多人喜歡用基本分析來衡量一隻股票是否值得投入,如果投機也依賴基本分析來決定,長期來說肯定輸得很淒慘。 有些人認為指數要上升,必須配合成立量,近年無數例子剛好相反,下跌時大量,隔天又反彈,今年3月中過後就是大量下跌幾天才見底,7月初時是大量反見頂的好例子。 上星期五是港股幾個月以來最少成交量,卻聽到一些資深分析員說,大市要反彈必須有成交量配合,結果在無量之中開始了反彈。 很多人都沿用20年前的交易理論來應用在現今的股市上,揮不去忘不了,即使洗腦也洗不掉這些刻板印象,只有恢復原廠設定,才能把陋習除去。 如果交易員用一般坊間的分析方法來決定一隻股份的買賣技巧,也很難長期有利潤,最終失敗居多。 太多人認同的,大眾都知道的,都不會是什麼好技術。 其實交易與藝術有很多相似的地方:都是講求創意及創新。 在期權市場出現更多的誤解,想學好期權必須從基礎開始。

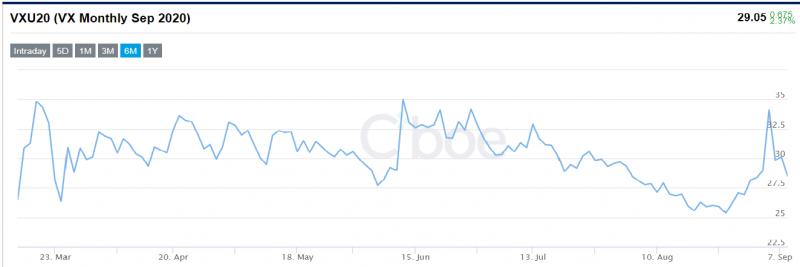

錯誤解讀VIX指數的捕風捉影評論

最近在網上看到有些錯誤解讀了VIX與美股指數的變化的捕風捉影評論。 其實vix真正的定義不是下跌指數…是波幅指數,與iv成正比,也有人稱為恐慌指數,其實上升時也可以很恐慌… 急升時vix也會升,不一定是下跌才會升…尤其是上月(8月份)美股指數不斷創新高,比對過去短期內計算高低幅度放大,vix自然上升,這是所有波幅指數的基礎,美股指數後來逆轉,vix先升後跌,因修正了之前的升幅,vix自然下跌也正常不過。 很多人誤解了美股指數連破新高的那幾天,VIX指數應該急跌? 卻不跌反升,認為是背馳,代表市場的「大戶」有所動作云云…所以後來美股大跌… 有些人總是把劇情說得很動聽,很精彩卻是錯的。 … 網上不少這種錯誤分享,卻得到大眾的迴響,彷彿眾人皆喜歡這種劇情,這就是市場的28定律,8成人最後是輸家的原因。 … 更詳細會在Fortune Insight prime

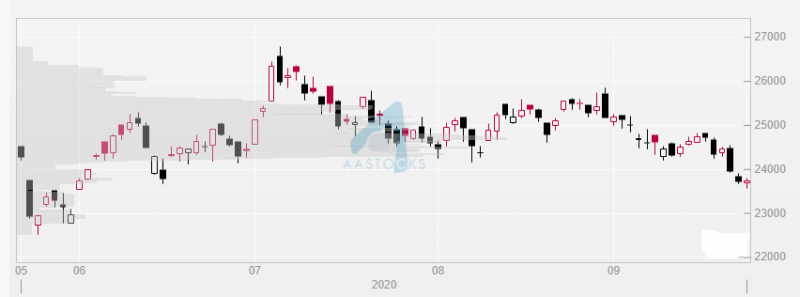

恆指將會失落…很多年

自8月底結算後,期指連續7個交易日陰燭。 當美股正不斷破新高,港股反應卻越來越冷淡 美股大跌,以為港股會低開自己升? 那是以前的事。 新經濟股納入指數會幫到恆指? 未來再替換多20隻好股入恆指都冇用,因為 將被剔除的殘股先拖低指數,將染藍的股份必升至山頂,之後又拖低指數。 不是馬後炮,上星期已指出納入及調整個別股份恆指佔比,只會拖累指數繼續弱勢。 不只跑輸美股,更跑輸A股,巴菲特說得好,浪退時就知道誰沒有穿泳衣。 每次反彈都是靠中美股份的掩護,日本90年代初開始,失落了20年,香港呢? 恆指未來走勢堪慮。 圖表由霸才提供

操作日誌0905【納指終極一升之後急挫】

納指終極一爆,末路狂漲近3星期,然而9月2日納指已經率先調整了一些,反而當天道指及標普指數再破新高,9月3日三大指數一起下跌,很久沒再出現這種背離情況,美股指數多次的頂部的末端,都是比較敏感的科技指數納指先行回軟,而道指再破新高之後結束漲勢。 短短三天納指從高位瞬間急跌急彈震盪之後,當中有人快樂有人愁,有人低為止蝕,有人低位撈底,有人及時跳船,有人半年利潤瞬間蒸發,一個大浪過後,還剩下多少人在岸上? 其實比對三月份時這只是小浪,問題是這次事前投資人過於瘋狂。 科技股周五未跌完,納斯達克100指數期貨一度急挫逾5%,低見11142點,較9月2日創下的紀錄高位12465,比對跌10.46%,其後跌幅收窄,期貨收市報11538點,下跌262點,跌幅2.2%。 近月以來眾多新手投入美股追夢,身邊就有不少:有茶餐廳老闆,有健身教練,有做網購平臺的…WFH造就更多人參與這場追夢遊戲。 急跌前的情況很像2000年科技網路股爆破前的市場氣氛,20年後有過之而無不及。 我上一本著作:《盤房爆炒30年》有一章節是說當年的情況。 大部分投資人都未經歷過2000年科網泡沫,最多只是從書本或網上看到,冇經歷過的又如何了解當時的市場氣氛及情緒變化,其實與今次有很多地方相像,我在8月底已多次提及納指已至高處不勝寒的地步,並忍耐不住開始分段Short call 納指100 12月到期的合約,(因為9月份很快到期而且槓桿大,不適合逆市操作)第一次在8月底short call NQZ0 strike price在13000,卻瞬間浮虧25%,幸好是分注而且是遠月份的低槓桿,不然真係:買棺材唔知掟,第二及三注是在月初選擇13500行使價,仍然短暫承受浮動虧損,眼見戰友們沉醉於美股狂歡而我獨虧,很不是味兒。 悲,莫過於眾人皆醒我獨醉,眾人皆贏我獨輸,儘管只是浮動虧損。 周初的最壞打算是爆到9月18日結算時,所以預留一半子彈,交易員任何時間都要預留子彈。 前天看著浮虧轉盈,昨天分段逢低走了一半反虧為盈的納指期權short call,頓時變得輕鬆下來,往後進可攻退可守,彈可加,跌可平。仿佛重回:衆人皆醉我獨醒。 全民醉生夢死的熱門科技股大跌,昨晚有重貨的新投資者,不停到處追問何處止損?跌完未? cut唔cut好? 盡顯恐慌情緒泛濫,市況波動,若重倉者即使老江湖都也很難平心靜氣看待震盪,更何況是初次買美股的新手們。 其實成敗的結果已經不全是看對看錯方向的問題,也不是採用那個交易系統,而是在於你的交易手法、方式及資金控管。 更多分析會在FIP https://prime.fortuneinsight.com/web/register/optionjack (詳情請訂閱我在Fortune Insight Prime的文章) 〈期權投機風險大,輸得起先好玩〉 個人的交易方法並不適合大部分投資者,建議找到適合自己個性的有效交易策略。 以上乃個人之操作日誌,並不構成推薦,建議或誘使買賣之行為,期權價格可能急升或急跌,過往之績效不代表將來之獲利保證,投資人應有所取捨。

【美團long calendar call spread到了收成期】

在網上其實很少看到有關買入時間價差的實例分析,更不用說事前的部署建議,大部分都是在教科書的理論,而真正實踐交易詳情的可說寥寥可數。 8月6日及11日我在Fortune Insight prime發表了兩篇詳細的美團(03690 )long 9月short 8月的long calendar call spread 部署策略及原因。 損失有限,風險低,賺時間值皆是這策略的優勢。 但不能經常使用。 今天8月期權到期日,也是整套spread的最後交易日,用最大損失計算淨利潤近9倍,9倍以一般期權long 來比較不算很多,但問題是這個策略全額虧損的機率不高,而且過程可賺時間值,但又不是Naked short的賺有限,所以這套倉敢放大注碼,不是一般簡單的long可比。 尊重版權請訂閱 https://prime.fortuneinsight.com/web/register/optionjack (詳情請訂閱我在Fortune Insight Prime的文章)

【有無持有以上股份?我持有以上全部股份的衍生產品】

記得幾年前出席一個財經節目訪問,完場前,主持例牌問有無持有以上股份(最少講左5隻股),我的答案是:我持有以上全部股份的衍生產品,主持一下也為之愕然。 分析員永遠都沒有持有以上股份卻可說得頭頭是道,充分顯示紙上談兵的厲害,交易員永遠不敢肯定去向,經常作好最壞打算,永遠用可能來分析,當然不夠吸引。 若只依循那些陳腔濫調的理論來交易,很難操作得好成績,更別說可以靠著交易來維持生計。 長期能留在市場上的分析員會愈來愈多,但長期留在戰場上的交易員卻只會愈來愈少,因為分析員不容易犯錯,而交易員卻很容易被淘汰,2018年就淘汰了8成的交易員。 分析不需負責後果,可以很完美,容易獲得掌聲;而交易必須自己承擔判斷對錯的盈虧,沒有掌聲。 真交易時,卻經常面對進退失據,沒有退路的困境。 守穩就繼續持貨,守不住就先止蝕? 說來簡單,如何判斷為守穩才是問題所在。 「有沒有持有以上股份?」 「沒有。」 永遠都沒有持有以上股份? 既然鼓勵大家持有,為何自己沒有呢? 分析員沒有月結單,沒有盈虧,所以永遠都可以輕鬆應對,不用付出任何代價。 交易員要對自己的月結單負責,因為在他的月結單裏面盈虧分明。 分析員不會被震倉,因為他沒有持倉。 分析員沒有猶豫,所以分析肯定,交易員沒有肯定,只有猶豫。 分析,就像坐在電視旁邊作生死批判的球迷,聽起來很有道理,卻完全不懂踢球。 而交易員,就像在場中比賽的球員,汗流披面,不找理由,不能重來,沒有後悔,默默承受賽果。 全新期權速成~ Option Jack (全職業交易員 只會告訴你期權市場真相) 【9月18日星期五】Option 1 最快的方法學懂期權基礎 【9月29日星期二】Option 2 期權4式應用及Delta Gamma Theta Vega 【10月13日星期二】Option 3 高勝算升跌破條件及各式期權價差使用時機 【10月23日星期五】Option 4 救倉及跨月價差策略(Calendar call spread) 【11月3日星期二】Option 5 注碼控制資金分配及除淨紅股對期權的影響 全部課程:19:30-22:00 當日網上首播 原價: 每堂 $500 早鳥特價每堂$400 限9月15日前報名者 whatsapp 報名及詳情: 55421062 https://optionsjack.com/optionscourse/